- Compra de papelería

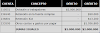

CUENTA DESCRIPCIÓN DÉBITO CRÉDITO

519530 Útiles, papelería y fotocopias $150.000 -

240802 IVA descontable $28.500 -

233595 Costos y gastos por pagar - $178.500

SUMAS IGUALES $178.500 $178.500

- Compra elementos de cafetería

CUENTA DESCRIPCIÓN DÉBITO CRÉDITO

519525 Elementos de aseo y cafetería $100.000 -

240802 IVA descontable $19.000 -

233595 Costos y gastos por pagar - $119.000

SUMAS IGUALES $119.000 $119.000

Debes tener presente que en ambos casos la cuenta del gasto puede variar de acuerdo al área en el que se vayan a usar los elementos comprados. Ejemplo, si la papelería es para el personal vinculado con las operaciones de venta, debes reemplazar la cuenta 519530 por 529530.

Para este ejemplo no practicamos retención en la fuente ni Retención de ICA porque las bases no aplican para efectuar retención.

![COMO CONTABILIZAR COMPRA DE UN COMPUTADOR [Activo Fijo]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjC3ekYhLCqfJHycFzu36KciLrOPFbDn9c8XR-uaSnPZcwo68pV5wxcQpDJjUGGdJW_JRRY__MbkUMDyQJNNugN9NfW9eoxQ30P73kzSvzWdQ6KEMtPA8HywlXrXYMZbkT0hej7e7mevW0/w100/image.png)

0 Comentarios