Muchas empresas tienen la cultura de dar obsequios a sus empleados el día de su cumpleaños, en navidad y/o cuando el empleado se retira de la organización. Por ello, vamos a ver como contabilizar este tipo de novedad.

Para el ejemplo vamos a suponer que el 20 de diciembre la empresa LGP SAS entrega a cada uno de sus 15 empleados un bono de $100.000 como regalo de navidad el cual es pagado en efectivo. Además, hay 2 empleados que cumplen año ese mismo mes a quienes se les otorga una prenda de vestir la cual cuesta $50.000 c/u más IVA. El registro contable es el siguiente:

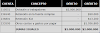

- Registro contable del bono:

Ten presente que primero debes generar la cuenta por pagar a nombre de cada empleado (en el ejemplo está global por cuestiones prácticas) y posteriormente, registras el pago debitando la cuenta 253020 y acreditando la caja o banco según corresponda.

Ahora bien, si es un bono de consumo en algún establecimiento o almacén, la cuenta por pagar se generaría a nombre del establecimiento donde se van a redimir los bonos y debes reemplazar la cuenta 253020 por 233595 y si la transacción da lugar a retención, se debe aplicar con total normalidad.

- Registro contable del regalo de cumpleaños:

Se debe tener presente que si el valor de la compra de los detalles da lugar a retenciones, se deben aplicar con total normalidad.

![COMO CONTABILIZAR COMPRA DE UN COMPUTADOR [Activo Fijo]](https://blogger.googleusercontent.com/img/b/R29vZ2xl/AVvXsEjC3ekYhLCqfJHycFzu36KciLrOPFbDn9c8XR-uaSnPZcwo68pV5wxcQpDJjUGGdJW_JRRY__MbkUMDyQJNNugN9NfW9eoxQ30P73kzSvzWdQ6KEMtPA8HywlXrXYMZbkT0hej7e7mevW0/w100/image.png)

0 Comentarios